Conocidos los dos modelos, veamos los métodos de inversión al alcance de los/las gestores de carteras.

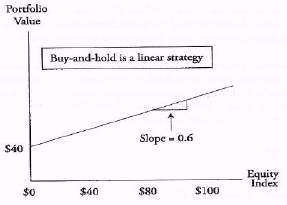

A. Buy & Hold (Comprar y Mantener)

Se trata de una estrategia pasiva que no requiere de rebalanceos. La asignación inicial establecida se conserva con independencia de los mercados. Ello hace que los costes de gestión sean generalmente bajos. Este modelo es apto para inversiones estratégicas o de gran convicción.

Por definición se trata de una estrategia lineal ya que, tomando como origen la valoración inicial de la cartera, su evolución será lineal en función del comportamiento de los activos de riesgo con un ángulo proporcional al peso de los mismos.

B. Dollar Cost Averaging

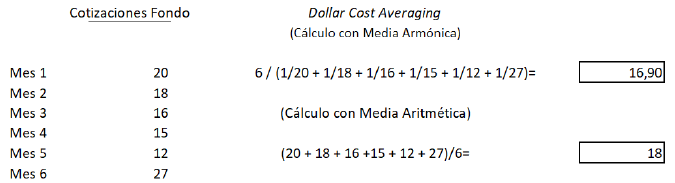

Conocido como el método del coste promedio, bajo esta estrategia se invierte de forma periódica en el mismo activo una cantidad de dinero fija.

Gracias a este método se reduce el coste medio de adquisición y no se requiere disponer de montos iniciales elevados. Por otro lado, permite generar una cierta disciplina de inversión.

Supongamos que estamos cerca de tocar fondo en el mercado (3 – 6 meses), pero nunca podemos estar seguros de eso => Compramos (a la baja) una cantidad fija 6 veces. En realidad, el coste medio de adquisición por participación CM es la media armónica (no aritmética), según la expresión siguiente:

Gracias a este método se reduce el coste medio de adquisición y no se requiere disponer de montos iniciales elevados. Por otro lado, permite generar una cierta disciplina de inversión.

Supongamos que estamos cerca de tocar fondo en el mercado (3 – 6 meses), pero nunca podemos estar seguros de eso => Compramos (a la baja) una cantidad fija 6 veces. En realidad, el coste medio de adquisición por participación CM es la media armónica (no aritmética), según la expresión siguiente:

CM = n / (1/c1+1/c2+…+1/cn)

Siendo n=nº de adquisiciones de igual importe; c1…cn = cotizaciones del activo comprado

Ejemplo:

Ejemplo:

C. Constant Mix / Proportion

Se trata de un método de rebalanceo periódico de posiciones con objetivo del restablecimiento de la asignación inicial (volver a la posición de partida, por ejemplo, 60% acciones y 40% renta fija).

El método de inversión Constant Mix funciona bien en mercados planos (sin tendencia) y oscilantes. La volatilidad elevada ayuda a esta estrategia pues aprovecha dicha volatilidad para hacer los rebalanceos que normalmente implican comprar renta variable cuando ha caído y venderla cuando ha subido, eso sí, en las proporciones que marca la política de inversión.

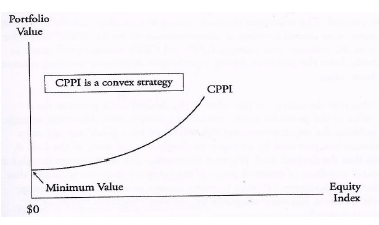

D. Constant Proportion Portfolio Insurance (CPPI)

Mediante este método se calcula la inversión en activos “de riesgo” en función de una fórmula. Se busca asegurar periódicamente los retornos obtenidos en términos absolutos en una cartera de activos (con y sin riesgo) y en función del grado de aversión al riesgo del inversor.

Mediante el CPPI, se establece:

Mediante el CPPI, se establece:

- Valor mínimo o valor Suelo (floor = F)

- Colchón(c): diferencia entre el valor de la Cartera y el valor del Suelo: c = Vp–F

- Múltiplo(m): representa cuántas veces el activo de riesgo excede al colchón (c), siempre será >=1

- Se invierte en activos de riesgo en una proporción “constante” de c (= diferencia entre los valores de la Cartera y del Suelo) => Cv= m * c (Si Vp < F toda la inversión deberá pasar a activos sin riesgo).

En ocasiones surge la duda sobre cuál de las estrategias es mejor: ¿Buy & Hold, Constant Mix o CPPI?

En general, ningún método de inversión es ideal para cualquier entorno. Las condiciones de los mercados influyen decisivamente en el análisis comparado:

En general, ningún método de inversión es ideal para cualquier entorno. Las condiciones de los mercados influyen decisivamente en el análisis comparado:

- En mercados con tendencia definida, los métodos con perfiles “convexos”, o de “momentum” tienden a hacerlo mejor que los de perfil lineal y cóncavo en mercados tendenciales. (por ejemplo, se compran más activo con riesgo tras un performance alcista, y sin embargo, lo venden tras un comportamiento negativo).

- En mercados sin tendencia definida (oscilantes), los métodos con perfiles “cóncavos”, o “contrarian” tienden a hacerlo mejor que los de perfil lineal y convexo en mercados planos, aunque sujetos a oscilaciones. (por ejemplo, se compran activos con riesgo tras las caídas, y, por el contrario, deshacen posiciones tras las subidas).

E. Reinversión de los dividendos

El retorno final de la cartera dependerá también de la política de reinversión que se haya seguido con las rentas generadas por la misma (dividendos, cupones, etc.). El cálculo basado en TIR supone que las rentas se reinvierten a la misma tasa de rentabilidad final de la cartera (en la práctica, establecer una equiparación entre la tasa de reinversión de mercado y la TIR no resulta muy realista).

Existen otras alternativas:

Existen otras alternativas:

- TRE: los dividendos se colocan a una tasa de interés de mercado.

- TGR: los dividendos se convierten en nuevos títulos (bien por su reinversión, o por su pago mediante Scripdividend).

F. Risk Parity

Este método de inversión tiene por objeto diversificar de forma más adecuada el riesgo de las carteras. Se trata de superar los modelos tradicionales de asignación de activos. Para ello, nos planteamos las cuestiones siguientes:

- ¿Es correcto equilibrar los pesos de las clases de activo por importes?

- Si una cartera es 50% RV / 50% RF, ¿Podemos asumir que es equilibrada?

- ¿Cómo podemos diversificar nuestras carteras con otros activos?

El método “Risk Parity” genera carteras con mayor peso en aquellos activos de riesgo bajo (como bonos) y en otros con beneficios por diversificación (por ejemplo, materias primas que pueden ser arriesgadas por sí mismas pero que pueden incorporar menor riesgo en el contexto de una cartera), y menos peso en los activos con riesgo (como las acciones). La premisa a considerar es que las asignaciones ajustadas por riesgo producen mejores carteras.

En la cartera típica 60% RV / 40% RF el riesgo aportado por RV es significativamente mayor a su peso y puede llegar a representar hasta el 90% de su riesgo total. En una cartera “bien diversificada” todas las clases de activo deberían tener igual Contribución Marginal al riesgo total. Además, hay gestores que, una vez balanceado el riesgo, aplican apalancamiento.

Claves del método “Risk Parity”:

En la cartera típica 60% RV / 40% RF el riesgo aportado por RV es significativamente mayor a su peso y puede llegar a representar hasta el 90% de su riesgo total. En una cartera “bien diversificada” todas las clases de activo deberían tener igual Contribución Marginal al riesgo total. Además, hay gestores que, una vez balanceado el riesgo, aplican apalancamiento.

Claves del método “Risk Parity”:

- Definir concepto de Riesgo Total

- Calcular Contribución Marginal (MC) de cada clase de activo

- Estimar volatilidades / medidas de riesgo

Siendo el Riesgo Total=MC1+MC2+MCn

Fuente: IDD Consultoría

Fuente: IDD Consultoría